Construire votre budget pour mieux gérer votre argent

- Sylvain C

- 13 janv.

- 4 min de lecture

Ah le début d’année ! Cette période durant laquelle on tente d’échapper à la

torpeur hivernale en se projetant vers de nouveaux projets, où les bonnes

résolutions émergent…

Et si on profitait de cette période pour s’attaquer à ce que l’on repousse

depuis longtemps : mettre le nez dans ses finances ?

Comment mieux gérer votre argent ?

« Je maîtrise mes comptes, je vérifie le solde régulièrement », voici les mots

de Stéphane quand on lui demande comment il gère son argent…

Sauf que Stéphane ne gère pas, il constate, au mieux, il corrige. Mais pour

une gestion optimisée et sereine, il faut anticiper.

Pour mieux gérer votre argent, vous libérer de l'angoisse financière, épargner

davantage, investir intelligemment et réaliser vos projets de vie, il est crucial

de tenir un budget de vos finances personnelles.

Les petits ruisseaux font les grandes rivières !

Tenir un budget ce n’est ni l'apanage du plus riche ni du plus modeste,

chacun doit avoir sa boussole et son plan de route personnel.

Les plus modestes ne sont pas les seuls à avoir besoin de surveiller leurs

dépenses. Et les plus aisés ne devraient pas être les seuls à pouvoir épargner.

Tout le monde est concerné à son niveau, une petite action peut avoir de

gros impacts.

Une méthode de budgétisation saine, étape par étape :

Pour construire son budget et se projeter vers l’avenir, il faut regarder dans

le rétroviseur.

En effet, analyser ses entrées d’argent et ses habitudes de dépenses va

permettre de fixer un cadre.

1️⃣ Sortez vos relevés !

Allez chercher vos relevés de comptes, au moins les 3 derniers, et idéalement

les 12 derniers. Ça prend un peu plus de temps, mais ce sera d’autant plus

précis. En effet, certaines entrées d’argent comme des primes ou des sorties

d’argent comme une régularisation d’impôt, ne tombent pas tous les mois.

Il faut donc avoir une vision annuelle avant d’avoir une vision mensuelle.

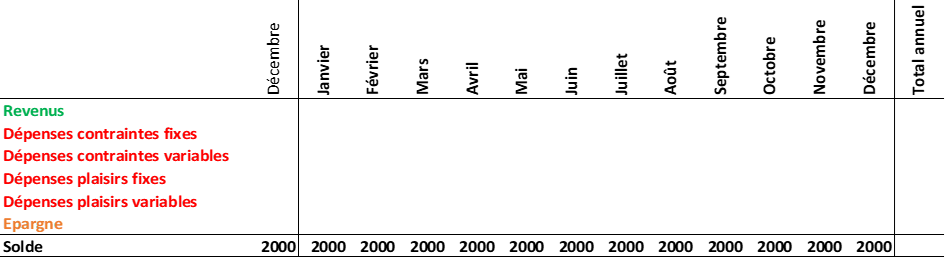

2️⃣ Ouvrez votre tableur !

Utilisez le support de votre choix (Excel, Google Sheets ou un autre), faites

des colonnes pour chaque mois et des lignes pour chaque catégorie de flux

d’argent :

- Revenus

- Dépenses contraintes fixes

- Dépenses contraintes variables

- Dépenses plaisirs fixes

- Dépenses plaisirs variables

- Épargne

Ajoutez une colonne pour indiquer le solde de départ (somme de vos

différents comptes courants), une ligne « solde » avec la formule « solde du

mois précédent + revenus du mois – dépenses du mois » et une colonne «

total annuel »

Il existe des applications et des logiciels dédiés à la réalisation de son

budget, si vous avez plus de motivation en utilisant une de ces solutions,

allez-y !

Mais qui dit solution toute faite dit souvent contraintes, et si vous préférez le

faire vous-même, à votre goût, foncez ! Vous l’adopterez plus facilement.

💡 Dans tous les cas, nous vous déconseillons le papier, sauf si les ratures et

les nombreux calculs manuels vous plaisent !

3️⃣ Épluchez vos relevés !

Mois par mois, traquez vos revenus et vos dépenses par nature.

L’espace personnel ou l’appli de votre banque a probablement déjà

commencé le travail en classant les différents mouvements. Mais attention

ce n’est pas fiable à 100 %, vérifiez par vous-même.

Maintenant que vous êtes bien parti, allez dans le détail et listez les

différentes rubriques (logement, alimentation, abonnements, etc.), encore

une fois ce sera plus précis et vous allez pouvoir détecter les postes à

optimiser.

Ne faites pas l’impasse, votre vous du futur vous remerciera.

Vous allez donc ajouter des lignes, VOS lignes. En effet, vos postes de revenus

et de dépenses ne sont pas nécessairement les mêmes que tout le monde,

même s’il y a des incontournables.

Les différents postes vont se créer ou se fusionner en pointant les crédits et

les débits.

Soyez exhaustif, sans monter une usine à gaz illisible pour autant.

L’essentiel est que vous soyez à l’aise pour l’utiliser sur la durée.

Vous avez des doutes sur une dépense ? Votre moteur de recherche saura

souvent identifier le débiteur. Au pire, une rubrique « autres » fera l’affaire

pour commencer.

Vous avez des retraits d’espèces ? Faites une rubrique dédiée.

💡 Notre conseil : payez un maximum par CB pour identifier facilement vos

dépenses.

Voilà à quoi ça peut ressembler avec quelques exemples :

4️⃣ TADAM ! 🤩

Votre tableau de bord est devant vos yeux.

Constatez les totaux : tout va bien ou tout va mal ! 😅

Le solde de décembre doit être supérieur ou égal au solde de départ sinon

vous avez perdu de l’argent…

Ah oui, faites aussi une colonne « moyenne mensuelle » (total annuel/12)

pour une vision mensualisée plus parlante.

5️⃣ Préparez la suite !

Voilà, les fondations sont construites. Vous avez une vision claire de vos

revenus et vous connaissez vos habitudes de dépenses.

Vous possédez la matière pour préparer la suite : établir votre budget de

l’année à venir.

Mais vous avez déjà bien travaillé et nous vous donnerons un coup de main

une prochaine fois.

Si vous voulez profiter de votre élan pour le faire, ne vous gênez pas, se

prendre en main est la meilleure façon de faire et de maîtriser les choses.

Notre seul conseil pour le budget à venir : il doit être construit de façon à ce

que les revenus soient supérieurs aux dépenses ⚖️

Augmenter ses revenus et/ou diminuer ses dépenses : la base d’une bonne

gestion de ses finances.

La capacité d’épargne est le ciment de la construction de son patrimoine ⚒️

En bref : faites mieux !

Si vous avez besoin d'accompagnement : contactez nous !

Avertissement

Le contenu de cet article se veut éducatif, à caractère informatif et général. Aucun

conseil personnalisé n’est transmis et aucun investissement financier n’est

recommandé. Investir comporte un risque de perte.

À vous de décider si les informations présentées sont pertinentes selon votre propre

situation. Pour vous faire accompagner selon votre situation, consultez un conseiller

expert dans son domaine.

Commentaires